住信SBIネット銀行の新しい住宅ローンが話題になっています。

SNSでは「住宅版の残クレが出た」「月々の返済が半分になるらしい」といった反応が広がっています。

ただ、買う側の視点で見ると、気になるのはそこだけではないと思います。

・月々はいくら下がるのか

・その代わりに、10年後・15年後の残債はどうなるのか

・50年ローンと比べて、月々返済と途中売却時の残債がどう違うのか

このあたりまで見ないと、この商品の良し悪しは判断しにくいですよね。

私は住宅ローン商品の制度設計を評価する金融の専門家ではありませんが、中古マンションの売買や売却相談の現場で、「将来売りやすい物件か」「価格調整が必要になりやすい物件か」は日常的に見ています。

今回はその立場から、住信SBIの新ローンを

・通常の35年ローン

・50年ローン

・期日一括返済併用型住宅ローン(今回の新ローン)

の3つで、同じ条件を揃えて簡易比較してみました。

車の残クレとは違う

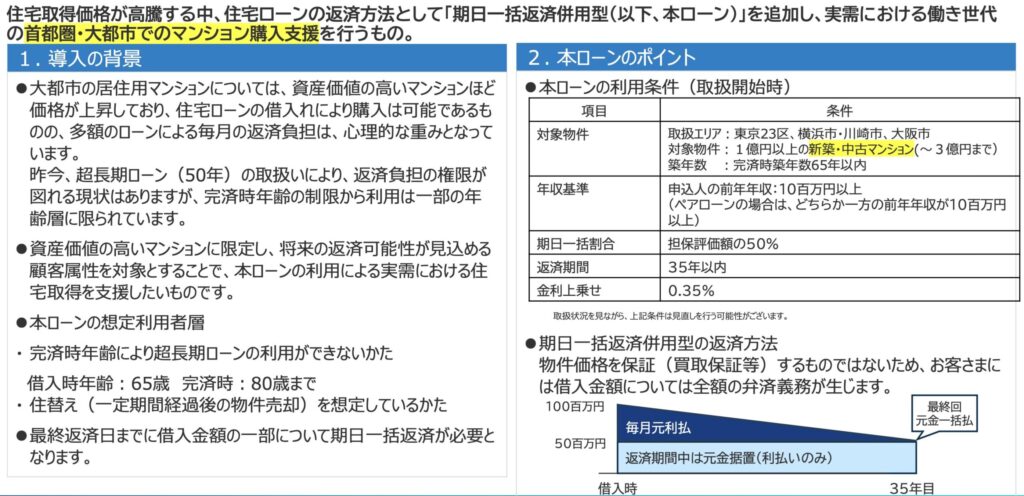

住信SBI が公表している正式名称は、「期日一括返済併用型住宅ローン」です。

プレスリリースはこちら

仕組みはシンプルで、借入額の一部を通常どおり返済しながら、残りの一部は返済期間中は利息だけ支払い、元本は最後にまとめて返す設計です。

車の残クレのように「返却すれば終わり」という発想ではありません。

将来売却して返済することはあり得ますが、売却価格が残債を下回れば、不足分は自分で負担する必要があります。

つまり、この商品は「残価に受け皿があるローン」ではなく、将来の売却・借換・自己資金のいずれかで出口を作る前提のローンと理解した方が実態に近いと思います。

- 利用条件として前年年収1,000万円以上(ペアローンの場合はどちらか一方)が必要です。対象エリアや物件条件と合わせて考えると、そもそもこの商品を使える層はかなり絞られます。

- なお、買取保証付きの「残価設定型住宅ローン」に近い仕組みはJTIなどにもありますが、一般的な都心中古マンションで広く使える商品とは性格が異なります。詳しくはこちら

今回の比較条件

今回の試算は、比較をわかりやすくするため、次の前提で行いました。

借入額:1.2億円

返済方式:元利均等返済(ボーナス払いなし)

金利タイプ:変動金利

通常35年ローン:年1.0%

50年ローン:年1.0%

新ローン(期日一括返済併用型):年1.35%

新ローンは35年で試算

新ローンは借入額の50%(6,000万円)を期日一括返済部分と仮定

期日一括部分は返済期間中、利払いのみ

- 住信SBIの資料では、期日一括返済割合は「担保評価額の50%」です。担保評価額と借入額は必ずしも一致しないため、実際の据置金額はケースごとに異なります。

- 本記事では比較を簡単にするため、「借入額1.2億円の50%=6,000万円」を期日一括返済部分として試算しています。

- 通常の変動金利を1.0%と仮定し、新ローンは上乗せ0.35%を加えた1.35%で試算

- 50年ローン(完済時の年齢は80歳未満が条件)は金融機関によって金利条件が異なるため、本記事では比較をわかりやすくするため、通常35年ローンと同じ年1.0%で置いています。

- 変動金利のため、将来の返済額や総支払額は実際には変動します。以下は、金利が変わらないと仮定した簡易試算です。

月々の返済額はどう違うか

まず、毎月返済の比較です。

| 商品 | 月々返済額(概算) |

|---|---|

| 通常35年ローン(1.0%) | 約33.9万円 |

| 50年ローン(1.0%) | 約25.4万円 |

| 新ローン(35年・1.35%・50%据置) | 約24.7万円 |

この表を見ると、新ローンの月々返済はたしかに軽く見えます。

通常35年ローンより 約9.2万円低い

50年ローンより 約0.7万円低い

ここで最初のポイントが見えてきます。

通常の35年ローンと比べると差は大きい一方で、50年ローンと比べると差は小さいです。

据え置いた6,000万円にも金利がかかる

今回の商品で多くの人が気になるのは、ここだと思います。

結論から言うと、据え置いた6,000万円にも金利はかかります。

しかも、返済期間中は元本を減らさないので、利息を払っても6,000万円はそのまま残ります。

今回の前提だと、据え置き部分の利息は

6,000万円 × 年1.35% ÷ 12= 月6.75万円

つまり、新ローンの月々返済約24.7万円のうち、6.75万円は据え置き元本6,000万円に対する利息です。

この部分は、毎月払っていても元本が1円も減りません。

ここはかなり重要です。

この商品は「返済が軽い」のではなく、正確には元本の一部を減らさないまま、利息だけ払い続けることで月々を軽く見せているという構造です。

10年後・15年後に売るなら、残債はどう違うか

そもそも、住信SBIが対象にしているような都市部の高額帯のマンションを買う人が、35年住み続ける前提かというと、実際はそうではないと思います。

・10年後の住み替え

・15年後の売却

・子どもの進学や働き方の変化

・相続やライフプランの見直し

といった理由で、途中売却を考えるケースもかなりあるはずです。

そう考えると、35年後にどうなるかだけでなく、10年後・15年後・20年後に残債がどうなっているかの方が重要です。

今回の前提で残債を比較すると、次のようになります。

| 経過年数 | 通常35年ローン | 50年ローン | 新ローン(35年・50%据置) |

|---|---|---|---|

| 10年後 | 約8,988万円 | 約10,055万円 | 約10,565万円 |

| 15年後 | 約7,366万円 | 約9,004万円 | 約9,770万円 |

| 20年後 | 約5,660万円 | 約7,904万円 | 約8,921万円 |

| 35年後 | 0万円 | 約4,248万円 | 6,000万円 |

通常35年ローンと比べた場合

まず目に入るのは、通常35年ローンとの残債差です。

10年後の時点で、通常35年ローンの残債は約8,988万円。新ローンは約10,565万円。差は約1,577万円です。 15年後では、約7,366万円 対 約9,770万円で、差は約2,404万円にまで広がります。

この差が生まれる原因はシンプルで、据え置いた6,000万円の元本が一切減っていないからです。通常ローンでは毎月の返済で元本が着実に減っていく一方、新ローンは6,000万円部分が35年間ずっと残り続けます。

つまり、月々返済が軽い分だけ、残債の減りも遅い。これは当然の構造ですが、途中で売却する可能性がある人ほど、この差は直接的に効いてきます。

50年ローンと比べた場合

新ローンと50年ローンも違いがはっきりしています。

▼10年後に売る場合

50年ローンの残債:約10,055万円

新ローンの残債:約10,565万円

新ローンの方が、約510万円多く残る計算です。

一方で、月々返済の差は約7,000円です。

つまり、毎月は少し軽い

でも、10年後に売ると残債はかなり重いという構造です。

▼15年後に売る場合

新ローンの残債は、50年ローンより約766万円多い

▼20年後に売る場合

新ローンの残債は、50年ローンより約1,017万円多い

ここまで見ると、少なくとも今回の前提では、50年ローンを組める人(完済時年齢80歳未満)にとっては、新ローンを選ぶ積極的な理由が見えにくいと思います。月々の差は約7,000円しかないのに、売却時の残債は数百万円単位で重くなるからです。

10年後に売却・完済するなら、どちらが重いのか

残債だけでなく、10年間で払った返済額と10年後残債をあわせて見ると、違いはさらにわかりやすくなります。

| 商品 | 10年間の返済累計 | 10年後残債 | 10年後単純合算 |

|---|---|---|---|

| 通常35年ローン | 約4,065万円 | 約8,988万円 | 約13,053万円 |

| 50年ローン | 約3,051万円 | 約10,055万円 | 約13,106万円 |

| 新ローン | 約2,962万円 | 約10,565万円 | 約13,527万円 |

※返済累計と残債を単純に合算した簡易比較であり、売却価格や諸費用税金等は含みません。

10年後のトータルで見ると、通常35年ローンが最も軽く、新ローンが最も重い。

ただし、その差は1.2億円の物件に対して約4%です。都市部の高額帯マンションであれば、10年間の価格変動で吸収される範囲とも言えます。月々の手元資金をどれだけ重視するかと、物件の資産性をどこまで信頼できるかで、この差の見え方は変わってきます。

この商品のメリットは何か

ここまで見るとデメリットばかりに見えるかもしれませんが、メリットもあります。

- 50年ローンを組みにくい年齢層でも、月々の返済を下げやすい

完済時年齢の制限で50年ローンが使えない人にとっては、通常の35年ローンと比べて月々約9万円の差が出ます。35年という枠の中で月々返済を抑える手段としては、現時点で数少ない選択肢です。 - 手元資金を厚く持ちたい人には合う可能性がある

高額帯マンションを買う人の中には、月々返済を抑えて、教育資金や投資資金、事業資金を厚めに持ちたい人もいます。そういう人には、キャッシュフロー面でのメリットがあります。 - 途中売却前提で、かつ自己資金に余力がある人には選択肢になり得る

「短期間で住み替える可能性が高い」「その時に売却だけで足りなければ自己資金も入れられる」という人には、検討余地はあると思います。

気になる点・デメリットは何か

一方で、気になる点もかなりはっきりしています。

- 据え置き部分にも金利がかかり続ける

これが最大のポイントです。

払っていても元本が減らないので、感覚以上に残債が重く残ります。 - 50年ローンとの差が小さい割に、残債差が大きい

今回の試算では、新ローンは50年ローンより月々約0.7万円軽いだけです。

その一方で、10年後・15年後の残債は数百万円単位で重くなります。 - 「月々が楽だから」で使うと危ない

この商品は、月々返済だけを見て選ぶとリスクが高いです。

本質は、将来の売却・借換・自己資金で出口を作れるかです。

そして、出口を作れるかどうかは物件によって大きく変わります。

将来の価格がどうなるかは誰にもわかりません。

だからこそ、住信SBI自身がこの商品の対象を現時点では「東京23区・横浜・川崎・大阪の担保評価額1億円以上、完済時築65年以内のマンション」に絞っています。 裏を返せば、この条件を満たさない物件では、銀行側もリスクを取れないということです。

まだわからないことも多い

ここは大事な点です。

まだ商品が出たばかりなので、現時点の公表資料だけでは判断しにくい部分もあります。

たとえば、気になるのは次の点です。

- 担保評価額を具体的にどう見るのか

- 審査金利をどう置くのか

- 通常の35年ローンと比べて、借入可能額がどこまで伸びるのか

- 返済比率や属性評価がどう効くのか

- 実際の審査で、どこまで売却前提の設計が織り込まれるのか

このあたりは、公表資料だけではまだ読みきれません。

まとめ

今回の住信SBIの新ローンは、単純に「良い」「悪い」で判断できる商品ではないと思います。

少なくとも、現時点で公表されている資料から読み取れる範囲では、

- 月々返済は通常の35年ローンよりかなり軽く見える

- ただし、据え置いた元本にも金利がかかり元本は減らない

- 50年ローンと比べると、月々差は小さい一方で、途中売却時の残債は重くなりやすい

- 据え置いた元本の出口(売却・借換・自己資金)は、自分で用意する必要がある

という特徴が見えます。

一方で、まだ商品が出たばかりで、担保評価額の見方や審査金利、借入可能額がどこまで伸びるのかなど、判断しきれない点もあります。

この商品を考える時に大事なのは、月々の返済だけではなく、将来売る時に残債がどれくらい残るのかまで見ることです。

特に中古マンションは、どんな物件でも同じではなく、将来の価格の動きや売りやすさに差があります。購入前には、物件そのものの出口もあわせて確認しておくのが大事だと思います。

本記事は、住信SBIネット銀行の公表資料をもとに、現時点で確認できる範囲を整理したものです。今後、商品詳細や実際の取扱条件が明らかになれば、必要に応じて追記・修正を行います。

最新の情報は、住信SBIネット銀行の公式ページをご確認ください。

最後までお読みいただきありがとうございました。